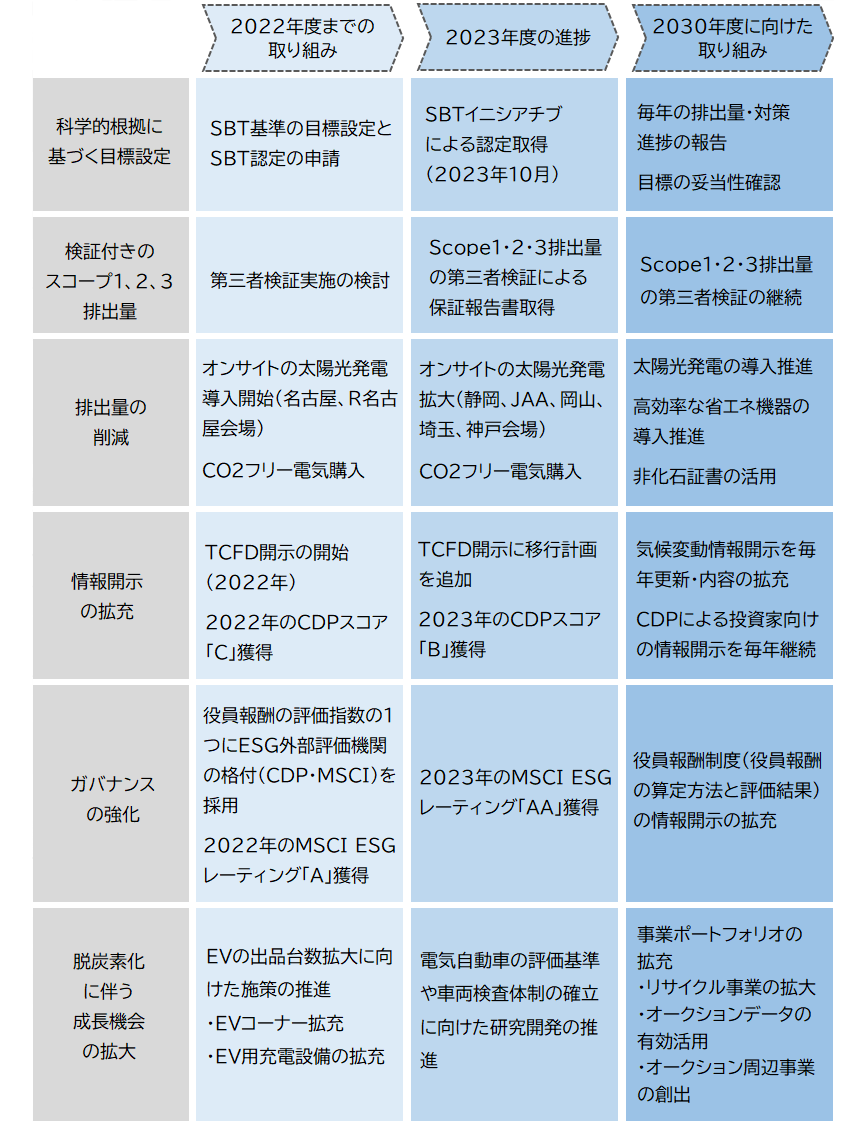

TCFD提言への対応

TCFD提言に基づく開示

基本的な考え方

USSグループは、地球温暖化を抑制して、自社グループの気候変動によるリスクの低減と、人やその他の生物が生息できる環境を守り持続可能な低炭素社会を形成していくため、エネルギー消費を抑え温室効果ガスの排出が少ないオークション運営をしていくことが、大きな社会的使命と考え、TCFD※のフレームワークに基づき、情報開示(ガバナンス・戦略・リスク管理・指標と目標)を進めています。

※2015年に金融安定理事会(FSB)により設立された、気候変動が事業に与えるリスクと機会の財務的影響に関する情報開示を企業に推奨する国際的イニシアチブ

TCFD提言が推奨する情報開示項目

Ⅰ. ガバナンス

取締役会の監督体制

移行計画を含む当社グループの気候変動問題に関する重要決定事項(ガバナンス・戦略・リスク管理・指標と目標に関連する内容)については、取締役会における決議事項としています。取締役会は、少なくとも四半期に1回以上、代表取締役社長より気候変動に関する課題への取り組みおよび設定した目標への進捗状況に関する報告を受け、モニタリング・監督するとともに、経営戦略、経営計画、年間予算、収益目標等の代表取締役社長が重要と判断した事項について、必要に応じて気候変動のリスクと機会を検討したうえで意思決定を行っています。

気候変動に関する統括者

気候変動に関する事項は、代表取締役社長が統括します。代表取締役社長は、定期的に各事業およびグループ会社の排出量の推移、SBT目標の達成に向けた排出量削減施策の進捗状況について報告を受けながら、モニタリングを行うとともに、次の事項に掲げた気候変動問題の実施責任を負い、USSグループの環境管理活動に対して指示を行います。

(1) 気候変動問題が事業に与える影響の評価の実施(少なくとも年1回以上)

(2) 特定したリスクの最小化と機会の獲得に向けた方針・戦略の策定、計画・予算・目標等への反映

(3) 排出量の削減目標を柱とする移行計画の策定

(4) 気候変動問題に関するKPIの設定、KPIの実績レビューなどの進捗状況の評価

(5) 気候変動問題に関する重要事項を取締役会に報告

Ⅱ. 戦略

気候関連のリスク・機会の特定と評価

USSは、気候関連のリスク・機会の重要性評価に向け、「移行リスク」「物理リスク」「機会」の区分でリスク・機会を特定し、複数のシナリオを設定して評価を実施しました。

シナリオ分析

USSは、当社の事業およびステークホルダーにとって重要となる可能性のある気候変動リスク・機会を特定し、複数の気候変動に関するシナリオ群を参照しながら、当社の「1.5℃シナリオ」と「現行推移シナリオ」を策定しました。さらに、シナリオ群の根拠データ(パラメータ)と社内外の情報に基づき、気候変動リスク・機会による事業インパクトと財務的影響度を評価しております。

(注)対象範囲:オートオークション事業(サプライチェーン全体をカバー)

(注)対象期間:現在から2050年まで

シナリオ群の定義

| 1.5℃シナリオ | 現行推移シナリオ |

|---|---|

|

世界全体が2050年までにネットゼロを達成するための取り組みを加速させるシナリオ ① 政策・法規制の強化 ・ GHG排出量削減目標の設定 ・ 炭素税の導入本格化 ② クリーンエネルギー技術や大気中のCO2除去技術の発展 ③ 世界的なEV化の拡大 |

既存および公表済みの政策と技術動向を加味した将来の方向性を予測したシナリオ ① 異常気象の頻発化および影響の甚大化 ・ 干ばつによる水力発電能力の低下 ・ 台風や洪水、山火事による送電網分断(停電) ・ 高温化による電力ピーク需要の圧迫 ② 地域によって異なるEV普及率 |

外部参照シナリオ

| ・IEA NZE、IEA STEPS | IEA 「World Energy Outlook 2025」 (https://www.iea.org/reports/world-energy-outlook-2025) |

|---|---|

| ・RCP 1.9、SSP1-1.9、 RCP 8.5、SSP5-8.5 |

IPCC 「AR5」「AR6」 (https://www.env.go.jp/earth/ipcc/5th/)、 (https://www.env.go.jp/earth/ipcc/6th) |

用語の定義補足

<顕在時期> 短期 : 5年以内 中期 : 5年~10年 長期 : 10年~30年超

<発生可能性> 高 : 発生可能性が高い 中 : 50%程度 低 : 発生可能性が低い

<財務的影響度> 小 : 1億円以内 中 : 1~50億円 大: 50億円超

<重大な影響の定義> 発生可能性が「高」かつ財務的影響度が中または大

リスク・機会一覧

| 区分 | 項目 | シナリオ分析結果 | 顕在時期 | 発生可能性 | 財務的影響度 | 対応戦略 | ||

|---|---|---|---|---|---|---|---|---|

| 1.5℃ シナリオ |

移行 リスク |

政策・ 法規制 |

温室効果ガスの排出量実質ゼロ実現のため、欧州に準ずる形で日本でも炭素税(カーボンプライシング)が導入され、エネルギーコストが増加 | 短~中 | 高 | 中 | 再生可能エネルギー(太陽光発電)導入の推進 CO₂フリー電気の購入、非化石証書の活用 |

|

| ガソリン車の販売を禁止する国が増え、日本からの中古ガソリン車の輸出需要が低下するため、当社のオークションの成約率が低下 | 中~長 | 中 | 大 | 公正・公平な取引と資源循環のためのスキームを創造し続けるための事業ポートフォリオの拡充

|

||||

| サーキュラーエコノミーの進展により、シェアリングサービスが普及し、EVを購入して保有する人が減る。また、EV製造メーカーが、自身のサプライチェーン内でEV流通の囲い込みを行う | 短~中 | 中 | 大 | |||||

| 評判 | 投資家による気候変動リスクを踏まえた投資行動や、投資先へSBT認定を求める動きが定着・拡大 | 短~中 | 高 | 中 | SBT認定の取得(2023年10月にSBTイニシアチブによる認定取得) | |||

| 機会 | エネルギー源・市場 | 脱炭素化に向け、ガソリン車からEVへの買い替え需要が加速し、当社のオークションへの出品台数が増加 | 中~長 | 高 | 大 | EVの出品台数拡大に向けた施策推進

|

||

| 製品・サービス | EVに関する業界をリードする新検査技術やルールの開発により、当社のオークションへの出品台数が増加 | 短~中 | 中 | 中 | ||||

| 現行推移 シナリオ |

物理的 リスク |

急性 | 台風等によってオークション会場等への被害が発生し、営業停止などが起こる。また、設備復旧への追加コスト等が発生する。損害保険料も増加 | 中~長 | 低 | 中 | BCP(事業継続計画)プロジェクトの設置による対策検討 <主な検討事項> ①オークションシステムの保全・バックアップ ②オークション開催の継続・復旧プラン ③災害備蓄・緊急時の安全確保 ④代替拠点による対外窓口(広報機能)確保 ⑤オークション代金支払・決算対応他、 BCPに関する事項 |

|

| 慢性 | 海面上昇に伴って洪水や高潮が増加し、沿岸部にあるオークション会場が被害を受けることで、オークション会場の建て替えや移転などの対応コストが発生 | 中~長 | 低 | 大 | ||||

| 平均気温が上昇し、従業員の熱中症リスクが増加 | 中~長 | 高 | 小 | |||||

影響評価と対応戦略

1.炭素税導入の影響評価【リスク】

1-1) 炭素税導入による事業コストの増加

パリ協定の達成に向け、日本においても2030年度の温室効果ガス46%削減、2050年のカーボンニュートラル実現という国際公約を掲げ、これらの目標を達成するため「GX実現に向けた基本方針」が発表されました。この中で、炭素に対する賦課金の導入が発表されており、今後課税対象の拡大や負担水準の引き上げの可能性が考えられます。

1-2) 財務上の影響額

炭素税の影響額を試算した結果、1.5℃シナリオでは2035年に4.8億円、2050年に6.6億円、現行推移シナリオでは、2035年に1.0億円、2050年に2.8億円に達することが予測され、これはそのまま運営コストの増加につながります。

<1>重要なパラメータ(指標): 2035年・2050年時点の財務影響(年額)

| シナリオ | 1.5℃シナリオ | 現行推移シナリオ | |||

|---|---|---|---|---|---|

| 年 | 2035 | 2050 | 2035 | 2050 | |

| CO₂排出量を削減しなかった場合 | 炭素税額(億円) | 4.8 | 6.6 | 1.0 | 2.8 |

| 目標通りCO₂排出量を削減した場合 | 炭素税額(億円) | 2.7 | 3.8 | 0.6 | 1.6 |

| 差額 | 節税額(億円) | 2.1 | 2.8 | 0.4 | 1.2 |

| 炭素税価格($ ・ t-CO₂あたり) | 180 | 250 | 39 | 105 | |

(前提条件)

- 炭素税価格は、IEA WEO 2025によるNZEのネットゼロ宣言国、およびSTEPSの日本設定価格で試算。

- 計算式: 炭素税額 = 2022年3月期 Scope1,2排出量×炭素税価格×為替(1$=160円換算)

1-3) 対応戦略

・再生可能エネルギー由来の電力の活用

炭素税の影響評価を実施した結果、USSが掲げる排出量削減目標を達成できるだけでなく、将来的に大きな節税効果を得ることができる再生可能エネルギー由来の電力の活用を推進しております。

具体的には、①オンサイトの再生可能エネルギー導入、②CO2フリー電気の購入、③非化石証書の活用の3つの施策を実行しています。

太陽光発電設備導入状況一覧

| 会場名 | R名古屋 | 名古屋 | 静岡 | JAA | 岡山 | 埼玉 | 神戸 |

|---|---|---|---|---|---|---|---|

| 稼働 開始 |

2023年 1月 |

2023年 2月 |

2023年 7月 |

2023年 8月 |

2023年 10月 |

2024年 1月 |

2024年 3月 |

・高効率な省エネ空調機器への更新

再生可能エネルギー由来の電力の活用に加え、消費エネルギーの削減のため、空調機器等について最新の省エネ機器への更新を進めています。

2.世界的なEV化の拡大に関する影響評価【リスク・機会】

2-1) EV化の拡大に対する当社の予測

サーキュラーエコノミーの進展により、シェアリングサービスが普及し、EVを購入して保有する人が減った場合、またはEV製造メーカーが、自身のサプライチェーン内でEV流通の囲い込みを行った場合、当社オークションへの出品台数が減少する可能性があります。

しかしながら、「2035年までに、乗用車新車販売で電動車100%を実現する」という「2050年カーボンニュートラルに伴うグリーン成長戦略」の中で日本政府が掲げた目標に基づいて様々な施策が行われた場合、新車販売(車の買替え)台数が大きく伸び、USSオークションへの出品台数も大きく増加することが予測され、当社の収益に大きなプラスの影響を与える可能性が高くなります。

2-2) 対応戦略

・オークション出品におけるEVの取扱い体制の強化

今後、オークション出品車両におけるEVの取扱いが増えることを踏まえ、EVの評価基準や車両検査体制などの確立に向けた研究開発を積極的に進めていきます。具体的には、脱炭素社会実現に向けて電池サプライチェーンの国際標準化や電池エコシステム構築等の活動をする「電池サプライチェーン協議会」に当社が会員として参加しており、EVのオークションを通じた流通に伴う、バッテリー診断等の課題に対して会員企業とともに積極的に取り組んでいきます。

・オークション出品時の出品票のデジタル化

USSオークションへの出品台数が大きく増加することを想定し、業務の効率化とデジタル化を推進しています。具体的には、オークションの出品車データを会員がシステム上で作成できる仕組みを構築したことで、入力業務が不要になるとともに、データの精度が向上し業務効率化が実現しました。

・オークション会場への積極的な設備投資

当社の長期目標であるオートオークション市場シェア目標50%の達成に向けて、オークション会場への積極的な設備投資を実施していきます。具体的には、横浜会場を2026年1月にリニューアルオープンし、東京会場、HAA神戸、福岡会場において、オークション処理能力を拡張するため新築建替えを予定しております。また、オートオークション基幹システムのリニューアルも実施していきます。

気候変動に対する移行計画

USSグループは、気候変動を緩和するための移行計画(ロードマップ)を策定し、取締役会にて審議・決議して2023年6月より運用を開始いたしました。USSグループの移行計画の中核をなすロードマップについては、最新の社内外の環境変化を見直し、必要に応じて更新することで、計画の精度を高めてまいります。また、移行計画に対する進捗状況を毎年取締役会に報告することで、取締役会より適切な監督を受ける体制としております。

◆GHG排出量削減に向けた取り組み

| スコープ1・2 | 1.再生可能エネルギー由来の電力の活用 |

|---|---|

| (1) オンサイトの太陽光発電導入の推進 | |

| 新たな再生可能エネルギー電源を世の中に追加し増やしていくことで、社会の脱炭素化に貢献するという観点から、オークション会場の屋根にオンサイトPPAの太陽光発電設備導入を推進しています。(2026年3月末時点: 全19会場のうち7会場) | |

| (2) CO₂フリー電気の購入 | |

| オンサイトの太陽光発電で賄えない電力については、再生可能エネルギー由来の電力メニュー購入を進めております。(2026年3月末時点: 全19会場のうち2会場) | |

| (3) 非化石証書の活用 | |

| オンサイトの太陽光発電、CO₂フリー電気に加え、2025年3月期の排出量より、FIT非化石証書の活用による排出量の間接的な削減を実施しています。 | |

| 2.高効率な省エネ設備機器への更新 | |

| 空調機器等について、最新の省エネ機器への更新により、消費エネルギーの削減を実施。 |

| スコープ3 | 1.カテゴリ11 (販売した製品の使用) |

|---|---|

| Scope3のうち、カテゴリ11の排出量が最も多く、50%以上を占めており、具体的には、販売した自動車の走行に伴う燃料消費が主要な排出源となります。 日本政府は、「2035年までに、乗用車新車販売で電動車100%を実現する」という目標を掲げており、今後5~10年間で、電動車(EV、FCV、PHEV、HEV)の販売比率が大きく向上することが見込まれます。これら電動車の排出量を正確に算定するため、2025年3月期の排出量より、算定方法の精緻化を行っております。 |

|

| 2. カテゴリ2 (資本財) | |

購入した設備などの資本財に関する排出であるカテゴリ2についても、以下に挙げた施策等を組み合わせて削減を行っていきます。

|

|

| 3.その他のカテゴリ | |

| その他のカテゴリについては、請求書の電子化(カテゴリ1: 通信費削減)、オンライン会議の活用促進(カテゴリ6: 出張排出量削減)、デジタル出品の促進(カテゴリ5: 廃棄物削減)等の施策を継続的に行うとともに、削減効果がある業務改善についても積極的に実施していきます。 |

Ⅲ. リスク管理

気候変動のリスクと機会を特定し評価する仕組み

気候変動に関する事項を統括する代表取締役社長は、気候変動の影響について、社内の関係部署とグループ会社の協力を仰ぎながらリスクと機会の特定を主導し、状況の把握を行います。リスクの評価については、検討した対応方法とともに、少なくとも年1回以上、また必要に応じて取締役会に報告されます。取締役会は、リスク管理の状況と対応を含めた気候変動に関する事項について、代表取締役社長より報告を受け、課題への取り組みや設定した目標を監督します。

気候変動のリスクを管理する仕組み

気候変動に関する事項を統括する代表取締役社長は、気候変動の影響を特定・評価するプロセス、特定した影響を管理する仕組み、組織全体のリスク管理の中に統合する仕組みを含め、気候変動に関する企画・立案、管理を行い、取締役会に報告・提言するとともに、全社的な気候変動への対応を推進します。また、特定した気候変動の影響と対応について、少なくとも年1回以上、また必要に応じて取締役会へ報告・提言を行うことで、気候変動の影響を全社リスクに統合する役割を担っています。

取締役会は、報告・提言された気候変動の影響と対応について審議を行い、評価します。さらに、特定したリスクの最小化に向けた方針・戦略の策定、計画・予算・目標等への反映など、全社的なリスク管理の観点から適切に適応していくための審議・調整を行います。

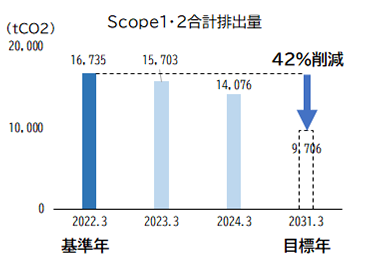

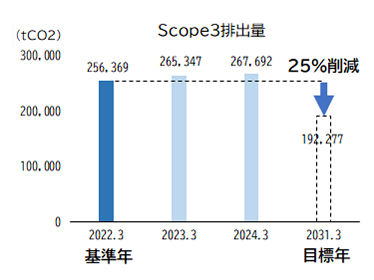

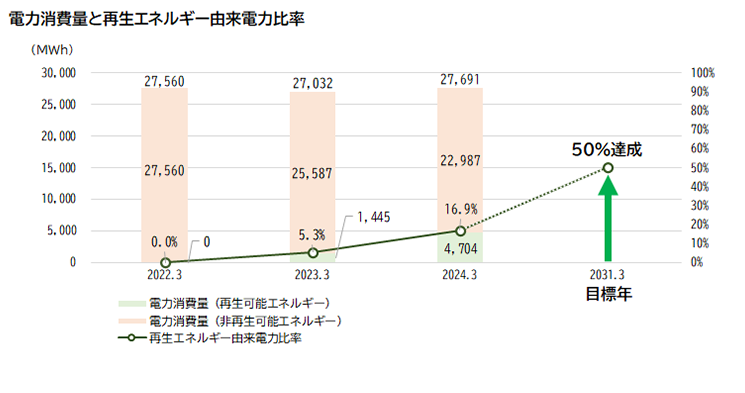

Ⅳ. 指標と目標

USSグループでは、気候関連リスク・機会の管理に用いる目標として、SBT基準に基づくGHG排出量の削減目標を設定し、2023年10月にSBTイニシアチブによる認定を取得しました。

この目標を達成するため、再生可能エネルギー由来電力比率の目標を設定し、オンサイトの太陽光発電設備導入やCO₂フリー電気への切り替え、高効率な省エネ機器の導入等によるGHG排出量の削減に取組んでいます。

| 項目 | 目標 | 基準年 |

|---|---|---|

| 温室効果ガス排出量(スコープ 1+2) | 2031年度までに42%削減 | 2021年度 |

| 温室効果ガス排出量(スコープ 3) | 2031年度までに25%削減 | |

| 再生可能エネルギー由来電力比率 | 2031年度までに50%達成 | - |

温室効果ガス排出量

電力消費量と再生可能エネルギー由来電力比率

第三者保証

独立した第三者保証報告書

当社グループでは、信頼性の高いデータの情報開示が必要であると考え、GHG排出量(Scope1・2・3)について第三者検証を受け、保証報告書を取得しております。

気候変動に関するその他のデータ

バリューチェーンを通じたCO₂排出量

| 区分 | 算定対象 | 排出量(t-CO₂) | ||||||

|---|---|---|---|---|---|---|---|---|

| 2021年度 | 2022年度 | 2023年度 | 2024年度 | |||||

| 自社の排出 | 直接排出(スコープ1) | 化石燃料の使用 | 4,138 | 3,966 | 4,269 | 4,404 | ||

| 間接排出(スコープ2) ※マーケット基準 |

購入した電力・熱の使用 | 12,597 | 11,737 | 9,807 | 9,462 | |||

| 合計 スコープ1、2 | 16,735 | 15,703 | 14,076 | 13,866 | ||||

| 上流および下流での排出 | その他の 間接排出 (スコープ3) |

カテゴリー | 1 | 購入した製品・サービスの資源採取、製造、輸送 | 68,565 | 73,520 | 87,669 | 86,409 |

| 2 | 購入した設備などの資本財の製造、輸送 | 17,654 | 13,502 | 6,784 | 9,271 | |||

| 3 | 購入した燃料・エネルギーの資源採取、製造、輸送 | 2,727 | 2,562 | 2,164 | 2,738 | |||

| 4 | 輸送・配送(上流) | 6,248 | 6,648 | 6,648 | 6,391 | |||

| 5 | 拠点から排出した廃棄物の処理 | 3,149 | 5,515 | 5,160 | 6,458 | |||

| 6 | 従業員の出張 | 166 | 146 | 147 | 153 | |||

| 7 | 雇用者の通勤 | 1,605 | 1,722 | 1,681 | 1,678 | |||

| 8 | 賃借したリース資産の運用 | 対象外 | 対象外 | 対象外 | 対象外 | |||

| 9 | 輸送・配送(下流) | 2,838 | 3,531 | 3,679 | 3,801 | |||

| 10 | 中間製品の加工 | 対象外 | 対象外 | 対象外 | 対象外 | |||

| 11 | 販売した製品の使用 | 149,778 | 154,731 | 150,049 | 148,318 | |||

| 12 | 販売した製品の廃棄時の処理 | 1,609 | 1,370 | 1,520 | 1,563 | |||

| 13 | 賃借するリース資産の運用 | 対象外 | 対象外 | 対象外 | 対象外 | |||

| 14 | フランチャイズの運用 | 2,030 | 2,101 | 2,190 | 2,174 | |||

| 15 | 投資の運用 | 対象外 | 対象外 | 対象外 | 対象外 | |||

| 合計 スコープ3 | 256,369 | 265,347 | 267,692 | 268,954 | ||||

| 合計 スコープ1、2、3 | 273,104 | 281,050 | 281,767 | 282,819 | ||||

| (参考)スコープ2 ロケーション基準 | 11,933 | 11,732 | 12,129 | 12,027 | ||||

注1. 対象範囲: ㈱ユー・エス・エスおよび連結子会社(連結売上高に対するカバー率:100%)

注2. 対象期間: 会計年度(4~3月)ベース

注3. 参照したガイダンス: GHGプロトコル 企業算定と報告の標準、GHGプロトコル 企業バリューチェーン(スコープ3)算定と報告の標準、サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.6)

注4. 換算係数: 環境省サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース、IDEA v.2等

注5. 各数値の四捨五入により、各数値を合計した値と合計値に差異が生じる場合があります。

注6. 「対象外」のCO₂排出量は0に相当します。

エネルギー使用量

範囲:USSグループ全拠点(100%)

| エネルギー | 単位 | 2020年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 |

|---|---|---|---|---|---|---|

| ガソリン | kl | 582 | 585 | 564 | 605 | 671 |

| 軽油 | kl | 743 | 617 | 572 | 621 | 613 |

| 灯油 | kl | 107 | 79 | 80 | 111 | 85 |

| 液化石油ガス(LPG) | t | 260 | 268 | 262 | 268 | 279 |

| 都市ガス | 千Nm3 | 82 | 84 | 89 | 87 | 105 |

| 電力(非再生可能エネルギー) | MWh | 28,837 | 27,560 | 25,587 | 22,987 | 21,365 |

| 電力(再生可能エネルギー) | MWh | - | - | 1,445 | 4,704 | 7,068 |

| 合計 | MWh | 48,001 | 45,278 | 44,056 | 45,677 | 47,038 |

エネルギー消費削減に対する外部評価

当社は、2017年度~2024年度の7年連続で、省エネ政策の事業者クラス分け制度における省エネが優良な事業者(Sクラス)と評価されました。この制度は、経済産業省が省エネ法の定期報告を提出する全ての事業者をS・A・B・Cの4段階へクラス分けするものです。今後も継続的に優良事業者を維持していけるよう様々な省エネ活動をしていきます。※事業者クラス分け制度について(経済産業省資源エネルギー庁HP)